Approfondimenti

Comunicazione operazioni iva superiori ai 3.000 euro

Comunicazione telematica all’Agenzia delle Entrate delle operazioni rilevanti ai fini IVA di importo pari o superiore a 3.000,00 euro - Riepilogo della disciplina e dei chiarimenti ufficiali

Atti fiscali: per scegliere un indirizzo, diverso da quello del proprio domicili

iva sulle operazioni immobiliari imprese

schema riassuntivo adempimenti IVA aggiornamento al 25/10/2011

apri file PDF

COMPENSI degli AMMINISTRATORI

- Compensi degli amministratori – Tipologie

- Regime impositivo in capo all’amministratore

- Regime impositivo in capo alla società erogante

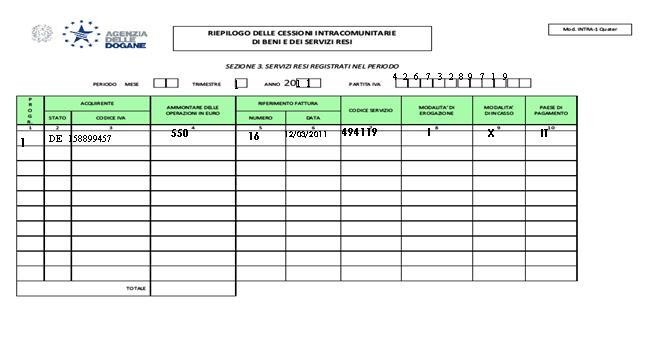

Stampi Cedente Prestatore Intrastat IVA

cessioni intracomunitarie eseguite a seguito di contratti di appalto è frequente il caso in cui il prestatore/cedente addebita al cliente estero il costo degli STAMPI utilizzati per la produzione dei beni.

I “SUPERMINIMI”:

La tassazione sul reddito conseguito che non pare esagerato definire quasi simbolica.

Sanatoria Liti Pendenti

Sulle liti pendenti le linee guida dell’Agenzia che illustra punto per punto la sanatoria dei processi, confermando varie volte precedenti circolari. pubblicata sul sito internet dell’Agenzia delle Entrate la circ. 24 ottobre 2011 n. 48

nomina rappresentante fiscale obbligatoria INTRASTAT

Per i beni in godimento ai soci, rebus leasing e noleggio

Trasferimento d’azienda e rapporti di lavoro: conta la continuità di esercizio

L’ACCERTAMENTO ESECUTIVO ALLA LUCE DELLE RECENTE MODIFICHE

Trattamento iva dei campioni gratuiti

Iva - Commercio elettronico - Regime Iva

Compenso Amministratori Rinuncia

Omaggi Natalizi ai Clienti

un fatto usuale, in special modo in occasione di festività e ricorrenze.

CREDITO D’IMPOSTA PER IL RIACQUISTO DELLA PRIMA CASA

trasferimento degli immobili. Se sul riacquisto si applica l’imposta di registro, il credito è utilizzato

direttamente

TERRENI AGRICOLI: cessioni con aliquota è differenziata

TERRENI AGRICOLI: cessioni con aliquota è differenziata a seconda dell'acquirente

La procedura per la “distruzione” volontaria

Elenco dei Paesi a regime fiscale privilegiato

Auto e Fisco.

Scissione verso società preesistente

Territorialità delle prestazioni di servizi

Le prestazioni di servizi costituiscono operazioni rilevanti ai fini Iva, purché sussista l'ulteriore requisito della territorialità dell'operazione.

Il ravvedimento operoso anche parziale.

Le perdite d’impresa in contabilità ordinaria

In base all’art. 8, c.1, Tuir, il reddito complessivo si determina sommando i redditi di ogni categoria e sottraendo le perdite derivanti dall’esercizio di imprese commerciali

LA NUOVA DISCIPLINA IVA PER LE LAVORAZIONI SU BENI MOBILI

La Direttiva modifica le regole della territorialità delle prestazioni di servizi, rendendole tassabili nel Paese UE in cui del committente. Tale regola generale nuovo art. 7-ter trova applicazione per le prestazioni di servizi“generiche”.

La cedolare secca affitti

La Circolare Agenzia Entrate 26/2011 conferma che l’opzione per la cedolare secca può essere effettuata anche nel caso in cui vi siano due o più locatori.